本次报告汇总了2019年下半年景气调查的研究成果,共收到来自全国31个省、直辖市、自治区的558份有效问卷。

2019年下半年中国酒店市场景气调查报告(上篇)

为了更好地对中国各地区及城市的酒店市场进行分析和比较,浩华通过特定的景气指数模型把受访者的反馈情况进行量化并以指数的形式呈现。每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数范围从-150至+150,“-150”表示市场对预期业绩表现非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。在此次调查中,各受访酒店以2018年的实际业绩为基准与本年度下半年的市场预期进行比较,同时也指出了导致预期变化的主要因素,并评估主要需求市场的未来前景。

综合景气指数分析

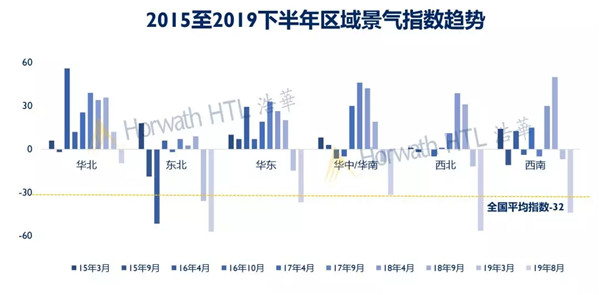

2019年下半年中国酒店市场景气指数为-32,较上半年进一步跌落24个指数点,较去年同期下降60个指数点,市场整体预期秉持悲观态度。从历史数据看,酒店景气指数自2013年7月跌入谷底后缓慢波动上升,持续正向发展,在过去两年间达到平稳小高峰状态;然而,在经历今年上半年和下半年的持续下滑后,景气指数再次跌落至六年前水平。由此可见,在中美关系不确定性持续增强、国内经济下行压力加大的宏观环境下,酒店业受到显著的负面影响,酒店从业者对2019年下半年业绩的提升普遍缺乏信心。

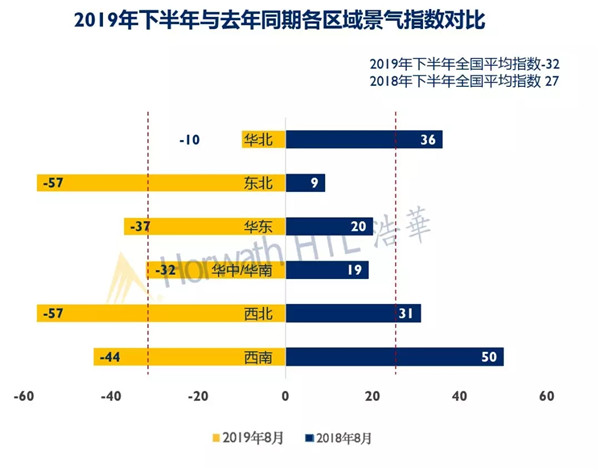

对比2019年下半年与去年同期景气指数,各区域均出现明显跌幅,表明酒店从业者一致告别了去年的乐观态度,对今年下半年业绩的提升备感忧虑。其中,西南地区和西北地区跌幅较大,相比去年同期的顶峰状态,西部地区酒店业者信心落差显著。东北地区跌幅虽不如西部地区明显,但仍在各区域中保持垫底的位置。相反,华北地区跌幅最小,而华东和华中/华南地区则呈现相似的跌幅,景气表现处于全国中游水平。

值得一提的是,华北地区下半年指数虽为负值,但景气表现明显领先于其他区域。这主要受益于北京和天津市场的正向带动作用:北京作为政治文化中心对国际经济形势的负面影响抵抗性较强;天津多年来深受过度供给压力,终于在今年有所缓和,业绩开始提升。相反,去年同期西部地区在西安和重庆市场网红效应的推动下,酒店经营取得优异成绩;缘于网红效应的持续性问题,今年西安和重庆市场的经营业绩出现明显下滑,西南和西北地区酒店业者信心低落。

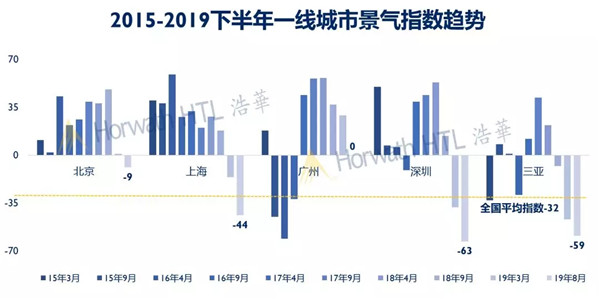

一线城市预期较上半年更加消极

外向型市场遭遇更明显景气下滑

北京:景气指数-9,在一线城市中仅次于广州位于前列。在全球经济放缓、中美贸易摩擦持续升温的局势下,北京作为政治文化中心抵御国际负面环境能力相对较强。上半年“一带一路”国际高峰论坛的举办以及世园会的开幕带动了商务和旅游需求增长。但下半年北京将举办建国70周年大阅兵活动,政府为保障秩序从严安检,对大型会议活动的规模限制将削减部分会议会展需求。从供给方面来看,上半年高端市场仅有王府井文华东方酒店开业,其较小的客房体量并未对整体住宿率产生负面影响,反而对平均房价提升起到推动作用。另外,随着2022年北京冬奥会的临近,各大相关项目正在积极建设;同时,冰雪运动的兴起也将为北京市场注入新的活力。总体而言,北京酒店业者信心波动较小。

上海:景气指数-44,低于全国平均水平。上海作为典型的外向型国际化城市,对国际经济环境的敏感度高,再加上中国经济增速放缓,民营企业活力不足,许多国内外企业降低预算或者减少差旅频次,使得上海酒店的国际客源和商务客源受到负面影响。从供给方面看,过去两年高端品牌入市应接不暇,今年JW万豪侯爵、J酒店、罗克福特西岸酒店陆续加入市场,使得上海高端酒店市场竞争激烈。尽管下半年进博会的举办将为商务会议市场带来可观流量,但受到指导价和交通管制等方面影响,整体业绩提升预计较为有限。值得强调的是,上海市场需求规模庞大,对新增供给的消化吸收能力强,相信在此轮新增供给步入稳定期后,上海酒店业者将逐渐恢复信心。

广州:景气指数0,居一线城市之首。经过多年产业转型升级的努力,广州经济迈上了新的发展台阶。在粤港澳大湾区战略的积极推动下,广州不乏重大项目建设,市场需求活跃。高速发展的琶洲西区已初具规模。目前,阿里巴巴、腾讯、小米、唯品会等知名互联网企业已将总部或区域总部设立于此,这刺激了酒店商务需求增长。此外,广州及其周边城市市民喜爱在酒店度周末的生活方式也促进旅游散客需求增长,填补了商务市场周末住宿率的空白。当然,宏观经济环境疲软也带来负面影响,今年春季广交会在参会人次和成交量方面双双下降,酒店业绩也受到负面影响。值得一提的是,相比深圳经济的外向性,广州相对更为依靠内生市场,受国际环境影响相对较弱,这也使得地域相近的两个一线城市呈现出截然不同的景气表现。总体而言,相比全国整体信心大幅下降的形势,广州从业者对业绩增长维持谨慎态度。

深圳:景气指数-63,居一线城市末位。在中美贸易摩擦持续升级的大环境下,深圳作为国内进出口业龙头城市,遭受不小冲击。出口最多的高新科技和机电类产业损失最多,业绩订单大幅下滑;作为高科技龙头企业的华为在美国市场屡屡受挫,其上下游相关企业均连带受到负面影响。此外,国内外经济的不稳定局势和持续加强的金融监管使得深圳股市波动,金融业低迷;“限购、限价令”持续推行使得地产活跃度降低,大型项目建设速度放缓。加之,近段时间不稳定的香港局势也削减了从前为出行香港而短暂停留深圳的旅游散客需求。相比去年一线城市冠军地位的业绩表现,今年上半年深圳酒店市场的业绩出现下滑,酒店业者普遍对下半年的业绩增长持消极态度。但值得期待的是,近期推出“深圳建设社会主义先行示范区”的重大利好消息或将为深圳市场注入新的活力。

三亚:景气指数为-59,位居一线市场倒数第二位。三亚作为传统热门旅游度假市场,游客数量持续增长,但上半年游客增速相较去年同期下降了4.6个百分点。三亚景气指数持续下滑的原因主要包括:1)三亚房产限购令的持续执行使得购房兼旅游的客群急剧萎缩;2)国内经济形势下行,到访三亚的国内长线需求,尤其是高支付需求出现下滑,而作为替代的三四线城市需求具备良好的成长性,但此部分客源的支付力明显受限,抑制了平均房价增长;3)三亚高企的出行成本,尤其是机票,使得部分客源流失到东南亚海岛目的地,一方面为避免国内假期人群扎堆;另一方面,东南亚海岛的性价比更高。在房产限购的大环境下,许多开发商延缓酒店项目建设或推迟入市时间,原定今年开业的数家高端酒店预计仅有太阳湾安达仕于下半年开业。新增供给放缓对压力下的酒店市场而言是利好。总体而言,受宏观大经济环境影响,三亚酒店业者对短期内业绩提升缺乏信心。

主要二线城市信心疲软

沿海外向型城市预期更为消极

成都:景气指数-13,高于全国平均水平。成都作为西南经济重镇和西部国际性综合交通枢纽,在新一线城市中拥有最多的世界500强企业,商务需求旺盛。得益于坚实的经济基础和便捷交通,成都也是西南重要的目的地会议会展城市。而丰厚的旅游资源也持续吸引高支付力的旅游散客增长。遗憾的是,原定于3月份举行的国际高端金融峰会---泛美行理事会年会的意外取消为酒店一季度业绩提升造成损失。值得一提的是,近期发布的《西部陆海新通道》战略规划了对外贸易将从东南沿海转向内陆,这将刺激西部地区的贸易增长。相信凭借成都的经济、交通、人才和旅游资源优势,酒店市场的业绩复苏只是时间问题。

南京:景气指数-13,指数虽为负值但与成都并列位于二线城市首位。南京作为长三角经济核心区的中心城市之一,有着丰厚的经济实力。近年来南京产业结构积极升级,经济发展势头强劲,2018年其GDP增速赶超了上海、杭州和苏州等长三角重要城市。相对于沿海城市而言,南京经济的外向性不足,因此受此次贸易战影响相对受限,市场反应相对上海、杭州、厦门、青岛等外向城市更为缓和。但南京偏向流量型市场,呈现出明显的流量优势,平均房价增长动力相对不足。总体而言,南京市场预期消极但仍领先于其他二线城市。

杭州:景气指数-39,较上半年进一步下滑。作为长三角经济重镇,杭州经济基础雄厚,现代服务业发展态势良好。但受国内外经济环境影响,外贸产业受挫,高新技术、金融等高端产业需求回落,写字楼空置率上升,酒店商务需求较去年同期下滑。在会议会展需求方面,同样受经济下行影响,大型会议会展的规模及预算普遍下降,对酒店市场贡献力下滑。杭州依然为长三角首屈一指的旅游度假目的地,但近年来长三角各具特色的目的地产品开发也逐渐分流杭州传统的短线游市场,旅游市场竞争加剧。综合而言,杭州酒店业者受市场环境影响,普遍信心下滑。

青岛:景气指数-44,市场预期消极。青岛是我国沿海重要中心城市,经济体量位于山东省之首。目前青岛正在大力发展海洋经济和港口经济并竭力打造旅游与会议会展城市名片,西海岸新区的开发步伐加快。近年来西海岸新区酒店新增供给集中入市,使得市场供需失衡。西海岸酒店多以度假和会议为主,其客房体量和会议设施规模较大,就去年大型影视旅游项目东方影都的4家高端酒店集中开业,客房量陡增1,000间以上,并且,今年预计仍有1,000间新增客房投入市场。目前,青岛酒店的“以价换量”策略严重影响整体业绩的提升,加之贸易战加剧对出口行业的打击,下半年业绩增长缺乏亮点,酒店业者信心疲乏。

厦门:景气指数-47,低于全国平均水平。厦门是我国东南沿海重要的中心城市,具有地缘性优势,经济起步较早。由于外贸依存度较高,受到贸易战负面影响较大,其进出口业和相关加工企业遭受不小冲击,市场需求下滑。近年来厦门高端酒店经历了供给密集入市的巨大压力,新增供给集中于岛内东部海岸及岛外海沧、同安等地,市场呈现供大于求的局面。今年下半年预计还有W酒店的入驻。值得补充的是,由于近期两岸关系紧张,厦门作为邻台的前沿城市,许多重大投资项目出现减缓态势,市场整体活跃度降低。预计中短期内,厦门酒店业者负重前行的状态仍将持续。

西安:景气指数-89,居二线城市末位,市场预期消极。去年,强劲的城市营销策略和网红效应极大地刺激了市场需求爆发式增长,西安酒店市场取得历史峰值的业绩表现。但网红效应未能持续性地吸引高品质需求积极增长。从供给来看,随着曲江新区、高新区等地的快速发展,高端酒店呈现快速增长态势,竞争压力加剧。总体而言,相较去年的优异成绩,今年业绩的下滑给西安酒店业者造成较大的心理落差,从业者普遍信心受挫,态度悲观。值得一提的是,与西安情况类似,去年的西部网红城市重庆也遭遇业绩下滑的窘境,从去年的冠军宝座跌落至景气指数-74的倒数地位。

2019年下半年中国酒店市场景气调查报告(下篇)

上半年实际业绩普遍低于预期

平均房价与总收入指标更显疲软

住宿率:就整体市场住宿率而言,市场反馈较为消极。54%的受访酒店认为2019年上半年的实际住宿率水平要比预期更差甚至非常糟糕;24%的受访酒店称实际住宿率与年初预期持平;只有22%的酒店表示住宿率好于预期甚至非常出色。

平均房价:各市场普遍反馈上半年平均房价水平未如预期理想,东北、华东、西北和西南地区景气指数均低于全国平均水平,整体反馈更为消极。高达62%的酒店认为上半年实际平均房价较预期更差甚至表现非常糟糕;22%的受访酒店认为实际平均房价与预期大体持平;仅有16%的受访酒店指出,实际平均房价业绩较预期更好甚至非常出色。

总收入:在住宿率和平均房价双降的影响下,市场认为上半年总收入表现较为疲软。65%的受访酒店表示上半年实际总收入水平低于年初的预测甚至非常疲软;17%的酒店表示实际总收入与年初持平,仅有18%的受访酒店指出实际总收入相对预期较好甚至非常出色。

区域分析:总体而言,全国各区域无一例外对各项指标在2019年上半年的业绩反馈持消极态度。并且,酒店业者普遍对平均房价和总收入的反馈更为消极。西北地区主要受西安市场影响,各项指标均处于全国末位。华北地区受北京和天津市场带动,各项指标均领先其他区域,但仍为负值。总体而言,上半年酒店市场业绩增长的疲软直接影响了酒店从业者对下半年预算完成的信心。

经济不确定性的负面影响超出预期

华北和华东区域表现出更强的抗压性

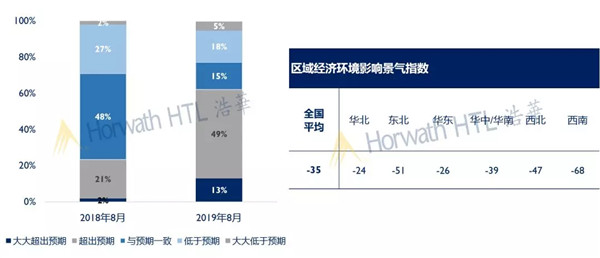

整体影响:大部分酒店业者认为2019年全球经济的不稳定性带给酒店的负面影响比预期更大甚至大大超出预期。62%的受访酒店表示经济不确定性因素的影响程度超出预期,其中13%的受访者甚至认为大大超出预期。相比去年该类人群23%的占比,今年持消极态度的受访者数量增长了近3倍,表明大部分酒店业者对今年经济波动给酒店带来的影响十分敏感。

对区域的影响:就宏观经济环境对酒店市场的影响而言,全国平均指数为-35,这说明今年整体低迷的宏观经济环境给酒店经营带来了显著的压力。华北和华东地区经济基础雄厚,抵抗外部压力的能力相对较强,指数表现优于其他区域。西部地区受西安、重庆等重要市场业绩下滑影响,景气指数跌至市场平均水平之下。东北地区由于经济基础薄弱,在宏观环境下行的情况下,信心明显不足,景气指数持续处于下游。

对主要城市的影响:北京指数虽为负值但位居主要城市首位,这显示了北京作为首都的独特优势,其频繁的政治文化活动和丰富的国企资源赋予北京较为旺盛的内在需求。紧跟其后的上海、深圳和广州均为一线城市,不难发现,经济基础越坚实的市场抵御负面环境的能力越强。西安在所列城市中位居末位,尽管近年来西安的经济增速亮眼,但整体实力距离其他新一线城市仍有差距;此外,由于众所周知的政治原因,西安酒店从业者的信心明显下滑。

下半年三大指标均预期消极

平均房价信心表现更为疲软

住宿率:整体而言,超半数受访者预测2019年下半年的住宿率表现将更为消极。其中46%的受访酒店认为与去年同期相比,2019年下半年整体市场的住宿率业绩将会更差;6%的受访酒店甚至认为会非常糟糕;有29%的酒店业者预计住宿率将与去年同期持平;仅有不到20%的受访者认为下半年的住宿率会表现更好甚至非常出色。

平均房价:相比住宿率指标,各酒店对2019年下半年平均房价走势更为悲观。62%的受访者预测下半年的平均房价会比去年同期更差甚至非常糟糕;27%的酒店业者认为将与去年大体持平;仅有10%的受访酒店表示下半年的房价水平将优于去年,而预期房价表现会非常出色的受访酒店占比不足1%。

总收入:该项业绩指标的预测情况与平均房价极为相似,大部分酒店业者对总收入持消极态度,认为酒店市场整体收入较去年同期将下滑,疲软态势仍将继续。63%的受访者表示下半年的总收入会较去年同期更差或者非常糟糕;21%的从业者认为将会持平,而15%受访酒店做出积极预期,认为会比去年同期更好,不到1%的受访酒店则认为会表现更加出色。

区域分析:全国各区域的各项业绩指标景气指数均为负值,呈现明显的悲观态势,三项重要指标中又以平均房价的预期最为消极,住宿率的预期则相对缓和。综合来看,华北地区是唯一一个各项指标均高于全国平均水平的地区;而东北地区各项景气指数均位居末位。

对自身酒店业绩预期亦呈消极态势

住宿率:与对整体市场的预期相似,受访者大多对自家酒店下半年住宿率预期呈消极态势。53%的受访酒店认为2019年下半年所在酒店住宿率业绩将会有一定程度的下滑,其中认为跌幅小于5%的人群占比最大,为27%;有35%的酒店业者预计将会有一定涨幅;剩余11%的受访者认为住宿率不会有太大变化。从不同区域的住宿率景气指数来看,各地区对于住宿率预期相较其他两项指标而言更为乐观。华北地区住宿率指数为0,领先全国水平,表明华北地区对保持稳定的住宿率信心相对较强。

平均房价:平均房价指标的全国指数为-33,是三项指标中表现最差的。63%的受访者认为下半年平均房价较去年同期会下跌,其中,31%的从业者预测跌幅在5%以内;15%的酒店业者认为将会持平;22%的受访者则预计平均房价将会增长。纵观不同地区平均房价的预测,西北和东北地区指数远低于全国平均水平,而华北地区继续领军市场。

总收入:大部分受访者对下半年自身酒店总收入预期显示出与平均房价相似的消极态度。不到30%的受访者表示自身酒店下半年的总收入会较去年同期增长;10%的酒店业者认为将会持平;剩余60%的受访酒店预期消极,认为会较2018年下半年有所下降,并且相信跌幅在5%以内的占比24%。受到消极预期的平均房价影响,全国各地区对总收入的预期普遍消极。

结 语

总体而言,2019年下半年景气指数相比上半年进一步下滑,市场预期消极。自2013年“八项规定”推出后,高端酒店市场受到明显冲击,整体业绩跌入谷底。之后五年,市场通过积极的自我调整,客源结构逐渐优化,酒店业绩缓慢复苏并于2018年达到峰值。受宏观政治和经济大环境影响,2019年整体市场业绩步入下滑通道,市场信心明显疲软。

从区域市场看,华北地区景气指数引领了全国市场但仍呈现负向预期;而西北和东北地区受经济发展水平局限,位处景气指数末位。从城市来看,广州和北京景气表现位居前列,而深圳和上海则居下游,呈现出内生性和外向型市场在国际政局波动及贸易战升级环境下的截然不同表现。此外,2018年业绩表现亮眼的二线市场如西安和重庆均在2019年下半年遭遇景气指数的重挫,这是因为景气指数为市场信心的比照显示,上一年表现越佳,次年业绩提升的难度即越高,维持高位指数的难度就越大。

从酒店经营的住宿率、平均房价和总收入三项指标来看,市场预期均为消极,其中以平均房价最为悲观。在全球经济下行、国内经济增速减缓的环境下,商务及会议会奖需求预算缩紧,旅游散客价格敏感,酒店业者对平均房价增长的信心明显不足。当然,今年酒店业者普遍信心匮乏和去年业绩优秀,预算普遍被拔高不无关系。长远来看,随着国家深化经济结构改革,积极调整贸易策略,深度发展“一带一路”倡议以及大力建设基础设施及城市新区等,相信在贸易局势逐渐稳定之后,中国的经济潜力将进一步释放,酒店业绩将再次步入上升轨道。